本周(2024年9月23—29日),粘胶短纤市场整体维持平稳,厂商执行订单为主;场内粘胶短纤行业装置开工率变化不大,产量较上周大体持平;周内各粘胶短纤厂家装置维持稳定运行,市场供应量波动有限;原料主料溶解浆市场价格坚挺平稳,成本端支撑尚存,“金九”仍未有明显的好转迹象,终端市场需求平淡;周内粘胶短纤价格整体维持平稳。

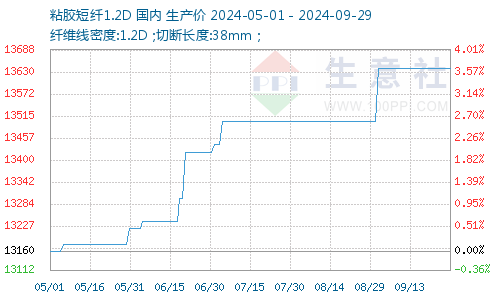

粘胶短纤价格走势图

据生意社商品行情分析系统显示,本周(2024年9月23—29日),粘胶短纤价格平稳。截止9月29日,1.2D*38mm粘胶短纤国内地区出厂报价为13640元/吨,与上周价格持平。

成本端支撑平稳

上游原料端主料溶解浆市场格坚挺持稳,截至目前,国产溶解浆价格在7800元/吨左右,外盘阔叶浆价格在960美元/吨左右,针叶浆价格在1040美元/吨左右,辅料液碱小幅回升。粘胶短纤市场成本端利好支撑平稳。

供应稳定 库存低位

粘胶短纤行业供应量处于高位,大部分厂家装置稳定运行,场内开工率处于高位,目前行业日开工率在84.79%左右。新疆地区前期停车检修装置暂未重启,市场整体供应量较高,各粘胶短纤厂家库存水平偏低,场内供应稍显紧张,供应端为市场提供一定上行动力。

需求未有明显好转

目前虽进入9月纺织传统旺季,但纺织终端市场未有明显好转迹象,下游纱线厂家新单不足,对原料采购积极性难提,厂家多维持刚需签单,场内新一轮订单量在1个月左右,需求端恢复不及预期。

后市预测

粘胶短纤上游主原料市场价格或高位整理,场内供应相对紧张,人棉纱纱厂开机率存有增加预期,从而带动粘胶短纤的消耗量,因此预计后期粘胶短纤需求量存有增加可能,但短期内需求端难有明显改善,粘胶短纤厂家交付订单为主,生意社分析师预计短期内国内粘胶短纤市场重心维持稳定为主,价格波动有限,价格预计在13600-13700元/吨区间。

1

皮棉商品报价动态(2024-12-20) 2024-12-20

2

2025年中国棉花意向种植面积同比增加1.9% 2024-12-20

3

12月6-12日美棉出口签约量较前周增长27% 2024-12-20

4

12月19日ICE期棉主力小幅下跌 2024-12-20

5

生意社:市场走货偏慢 棉纱行情延续弱势 2024-12-20

6

生意社:市场氛围低迷 国内外棉价持续下行 2024-12-16

浙公网安备33010602010420号

浙公网安备33010602010420号 网络工商

网络工商