据生意社商品行情分析系统,11月份国内PTA现货市场行情维持震荡下行,截止11月29日华东地区PTA市场均价在4741元/吨,较月初下跌3.24%。

月内多套PTA装置提负荷,现货市场供应充裕,下游需求表现平淡,对PTA多以刚需为主。地缘局势存在反复,国际原油价格宽幅震荡,对PTA成本形成一定提振。基本面偏弱与成本支撑博弈之下,PTA价格整体下行调整。

后市来看,11月PTA加工费尚可,PTA工厂装置检修意向偏低,截止月末行业开工率提高到90%附近。12月暂无装置检修计划,且华东一套270万吨新产能计划投料,因此后续货源供应充足。另外下游聚酯季节性淡季,对PTA需求或将转弱,供需结构依然偏弱,短期难以改善,后期PTA累库存预期较强。

11月国际油价行情震荡为主,月初时间原油市场价格大幅上涨,后期原油价格逐步回落,整体来看原油市场行情变化不大。一方面中东地缘局势不稳定,仍是影响原油市场的重要因素之一。另一方面原油供应仍显紧张,OPEC+220万桶/日的减产计划延长至12月底,供应紧张仍存。但是原油需求前景不被看好,抑制原油市场价格,整体来看原油市场价格宽幅震荡为主。

目前原油价格调整对PX市场驱动指引有限,供需基本面来看,国内供应将延续高负荷稳定运行状态,宁波大榭及福建联合装置年检装置均将于12月份重启。但下游PTA装置暂无明确检修预期公布,反而部分装置存在重启及提负安排,同时独山能源270万吨PTA新增产能投放在即,因此国内PX供需矛盾存在放缓迹象。

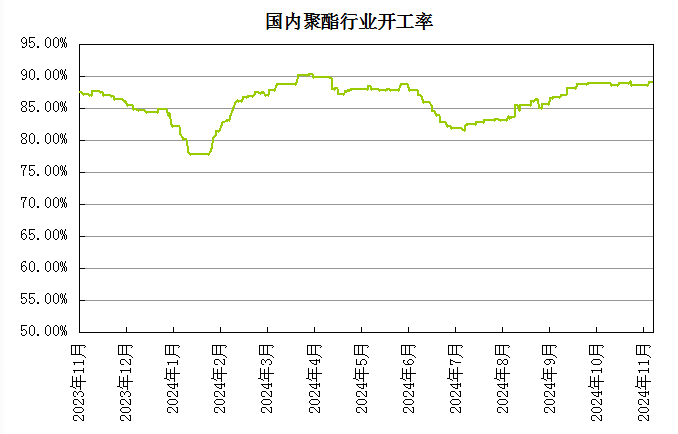

下游聚酯行业开工维持在88%,市场已逐渐进入传统需求淡季,后期大概率需求下降,投机与刚需的买气不佳。终端纺织市场,11月织造内销逐步转淡,外贸局部回暖。当前临近月末,多数织造工厂表示行情明显转淡,未交付订单量在一个月附近,少数织造工厂表示订单充足可以做到年底。外贸家纺类订单、中东的仿真丝类订单均批量下达,但织造工厂普遍表示价格偏低。

生意社分析师认为,在当前加工费下,PTA后续装置检修计划较少,12月整体供应偏宽松。下游对后市信心不足,备货积极性一般,后续或刚需采购为主。整体氛围弱势,市场无明显利好驱动,供需矛盾加剧背景下PTA价格走势仍将低迷。

1

皮棉商品报价动态(2024-12-20) 2024-12-20

2

2025年中国棉花意向种植面积同比增加1.9% 2024-12-20

3

12月6-12日美棉出口签约量较前周增长27% 2024-12-20

4

12月19日ICE期棉主力小幅下跌 2024-12-20

5

生意社:市场走货偏慢 棉纱行情延续弱势 2024-12-20

6

生意社:市场氛围低迷 国内外棉价持续下行 2024-12-16

浙公网安备33010602010420号

浙公网安备33010602010420号 网络工商

网络工商