本周(2024年12月2—6日),成本端走势上行,锦纶长丝市场窄幅上行。上游原料中石化高端己内酰胺周结算价格上调,周内锦纶PA6切片高速纺切片市场持续挺价,成本端支撑偏强。场内供应较为宽松,下游市场订单不足,厂家多存一定避险情绪,维持刚需采购,多消耗原料库存为主,场内利好与利空因素并存,锦纶长丝市场价格谨慎窄幅上行。

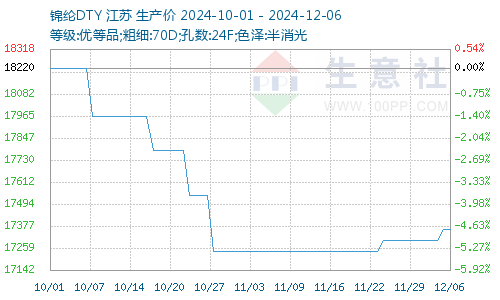

锦纶DTY(70D/24F)价格走势图

据生意社商品行情分析系统显示,本周(2024年12月2—6日),锦纶长丝市场价格窄幅上行。截止2024年12月6日,江苏地区锦纶长丝DTY(优等品;70D/24F)报价17360元/吨,较上周价格上涨60元/吨,周涨幅0.35%;锦纶POY(优等品;86D/24F)报价14800元/吨,较上周价格上涨100元/吨,周涨幅0.68%。锦纶FDY(优等品:40D/12F)价格报18200元/吨,与上周价格持平。

成本走势上行

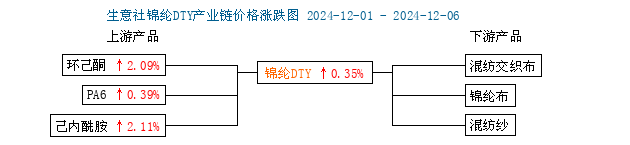

锦纶长丝产业链价格涨跌图

原料端:中石化高端己内酰胺周结价上调至11680元/吨,锦纶PA6切片高速纺切片市场价格走势上行,周内原料端市场价格涨势明显,成本端支撑强劲。截止12月6日,生意社己内酰胺基准价为11216元/吨,周涨幅2.11%。

供应需求

锦纶长丝市场大部分装置稳定运行,场内新增产能不断释放,行业供应量仍存增加趋势;下游市场订单不足,厂家多存一定避险情绪,维持刚需采购,补货积极性不高,需求端拖累锦纶长丝市场走势。

后市预测

上游原料己内酰胺现货市场与锦纶PA6切片市场或延续涨势,但波动不大,成本端支撑尚存。锦纶长丝行业新增产能不断释放,市场供应量或维持高位,场内库存或将继续增加。下游市场或仍维持按需跟进,终端市场处于传统需求淡季,对原料需求存有逐渐减弱趋势,需求端难有利好支撑,综合来看,生意社分析师预计下周锦纶长丝市场价格小幅偏强运行,上涨幅度预计在100-200元/吨。

1

2024年11月我国服装鞋帽针纺织品类商品零售额同比下跌4.5% 2024-12-16

2

11月我国纺织服装出口251.7亿美元,同比增长6.8% 2024-12-11

3

哥伦比亚对华聚丙烯无纺布启动反倾销调查 2024-03-14

4

9月美国对中国纺织品服装进口增加 2023-11-24

5

生意社:需求有限 粘胶短纤市场走势弱势维稳 2024-12-06

6

生意社:利好利空博弈 11月国内粘胶短纤市场维稳运行 2024-11-29

浙公网安备33010602010420号

浙公网安备33010602010420号 网络工商

网络工商