上周中美经贸磋商机制首次会议举行提振市场信心,国内棉花价格跟随市场情绪偏强波动,但国内外棉纺消费淡季对上游需求支撑作用有限。据生意社商品行情分析系统,截至6月16日3128B级皮棉现货价格在14810元/吨,周环比上涨1.28%。

国内方面:中国棉花协会发布,今年全国棉花种植面积达到4482.3万亩,目前长势良好。黄河流域、长江流域棉花种植面积保持稳定,新疆棉花种植面积达4090万亩,同比增长3.3%。新疆棉花主产区气温偏高,有利于棉花生长。新疆棉长势较好,南疆部分地区已进入现蕾期。

需求方面:截至6月13日,主流地区纺企开机负荷在72.2%,环比下降2.43%,纺企开机率下调明显,纺企订单有限,内地中小型纺企开机下调明显,开机率下调至5-6成,新疆纺企开机基本平稳,维持在8-9成。目前棉纺市场处于消费淡季,终端需求平淡,印染、织布开机率普遍偏低,库存规模偏高。终端内外贸订单表现匮乏,秋冬少量订单打样为主,但对于后续订单仍存不确定性。

国际方面:上周国际棉价维持弱势震荡走势。美国农业部报告显示,2025年5月30日-6月5日,美国2024/25年度陆地棉净出口签约量为1.37万吨,较前周减少45%,较前四周平均值减少51%。装运量为5.36万吨,较前周减少25%,较前四周平均值减少19%。当前国际棉花市场需求仍未改善,但原油价格走高带动商品市场行情,国际棉花价格跟随外围市场波动的概率较大。

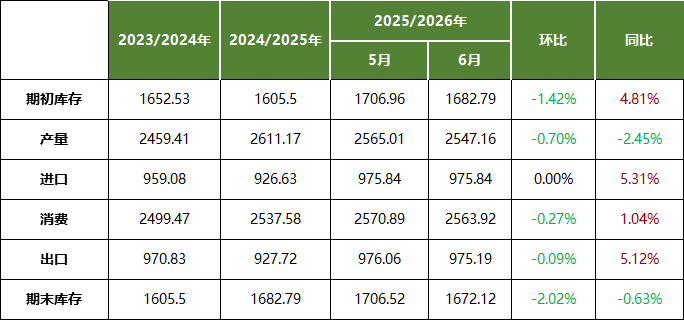

根据美国农业部6月份全球供需预测,2025/26年度美国棉花产量、期初和期末库存均有所下调,消费量、进口量和出口量与上月持平。受三角洲地区大量降雨及播种延迟等影响,美棉收获面积下调2%至819万英亩,全国平均单产也较上月下调超1%,降至每英亩820磅。因此,产量预计下调10.89万吨至304.8万吨,低于2024/25年度的313.5万吨,成为过去十年产量第二低的年度收成。2025/26年度期初库存下调8.7万吨。2025/26年度期末库存下调19.6万吨至93.6万吨,库存消费比为30.3%。

2025/26年度全球产量、消费量、期初和期末库存、贸易量均下调。全球产量下调17.42万吨;消费量下调6.53万吨;贸易量的修正因出口量下调0.87万吨而大致抵消。2025/26年度期初库存下调23.95万吨,因此全球期末库存下调近34.84万吨,主要反映了期初库存的下调,以及产量的降幅大于消费量的降幅。6月供需预测调整整体偏中性,全球供需虽然下调,但整体仍维持宽松预期,新的方向性指引尚未明确,产业压力显现。

2025/26年度全球产量、消费量、期初和期末库存、贸易量均下调。全球产量下调17.42万吨;消费量下调6.53万吨;贸易量的修正因出口量下调0.87万吨而大致抵消。2025/26年度期初库存下调23.95万吨,因此全球期末库存下调近34.84万吨,主要反映了期初库存的下调,以及产量的降幅大于消费量的降幅。6月供需预测调整整体偏中性,全球供需虽然下调,但整体仍维持宽松预期,新的方向性指引尚未明确,产业压力显现。

后市预测:随着宏观利好情绪消退,市场焦点将回归棉花基本面,本年度末商业库存持续去库,供应偏紧预期持续对价格有所支撑,但需求端开机负荷下调,成品库存增加,预计短期棉价向上仍有压力。近期原油价格持续走高,带动聚酯等原料价格上行,再加上短纤工厂减产预期升温,阶段性提振涤纶短纤价格上涨。若化纤行情大幅上涨,将对棉价起到提振作用。

1

8月1日生意社锦纶DTY基准价为14320.00元/吨 2025-08-01

2

7月31日海安嘉禾化纤锦纶长丝价格动态 2025-07-31

3

哥伦比亚对华聚丙烯无纺布启动反倾销调查 2024-03-14

4

9月美国对中国纺织品服装进口增加 2023-11-24

5

生意社:7月利空主导 锦纶丝价格持续下行 2025-07-30

6

生意社:成本支撑不足 锦纶长丝市场价格弱势下滑 2025-07-28

浙公网安备33010602010420号

浙公网安备33010602010420号 网络工商

网络工商